{kind=link}

ミニマリストのシンです。

本記事では投資初心者にオススメの資産運用として、実際に運用している筆者から、「つみたてNISA」を紹介させていただきます。

本記事はこんな方におすすめ

- 投資初心者にオススメの資産運用について調べている方

- 老後資金について検討している方

- 将来の年金に不安がある方

「資産運用」という言葉に抵抗がある方は多いかと思いますが、お金をただ銀行に預けておくよりも、「つみたてNISA」を理解して活用すれば、効率的に増やすことができます。

皆さんもテレビ、ニュースで「NISA」、「つみたてNISA」という言葉を一度は聞いたことがありませんか?

なぜ投資初心者の方に「NISA」ではなく「つみたてNISA」を勧めるのか。

「つみたてNISA」は、余裕資金もなく、低リスクでコツコツお金を増やしたいという投資初心者にはおすすめの制度だからです。

投資初心者にオススメしたい資産運用については下記記事でも紹介しています。

-

-

【実体験】20代から始めるベき資産運用 iDeCo(イデコ)【メリット・デメリット】

続きを見る

-

-

【評判/口コミ】ネオモバ は初心者でも儲かるのか【感じたメリット・デメリット】

続きを見る

それでは、「つみたてNISA」をオススメする理由を解説していきます。

目次

【まずはじめに】投資初心者におすすめの資産運用「つみたてNISA」

という疑問を持つ方もいらっしゃるかと思いますので、説明させていただきます。

「NISA」「つみたてNISA」とは

「NISA」は「ニーサ」と読みます。

「NISA」は2014年1月から、「つみたてNISA」は2018年1月からスタートした「小額投資非課税制度」です。

通常、投資で得た収益には、約20%の税金がかかります。

しかし、「NISA」「つみたてNISA」を利用した投資では、分配金、運用益が非課税になるというメリットがあるんです!!

この非課税制度を活用する前に、仕組みを理解する必要があります。

「NISA」と「つみたてNISA」の違い

まず大前提として、「NISA」と「つみたてNISA」の制度は併用できず、どちらかしか運用できません。

※正確には切り替えはできるが、一度買い付けしてしまうと同年度ではできない。

「NISA」と「つみたてNISA」の違いを理解し、どちらの制度が自分に向いているか見極めて活用する必要があります。

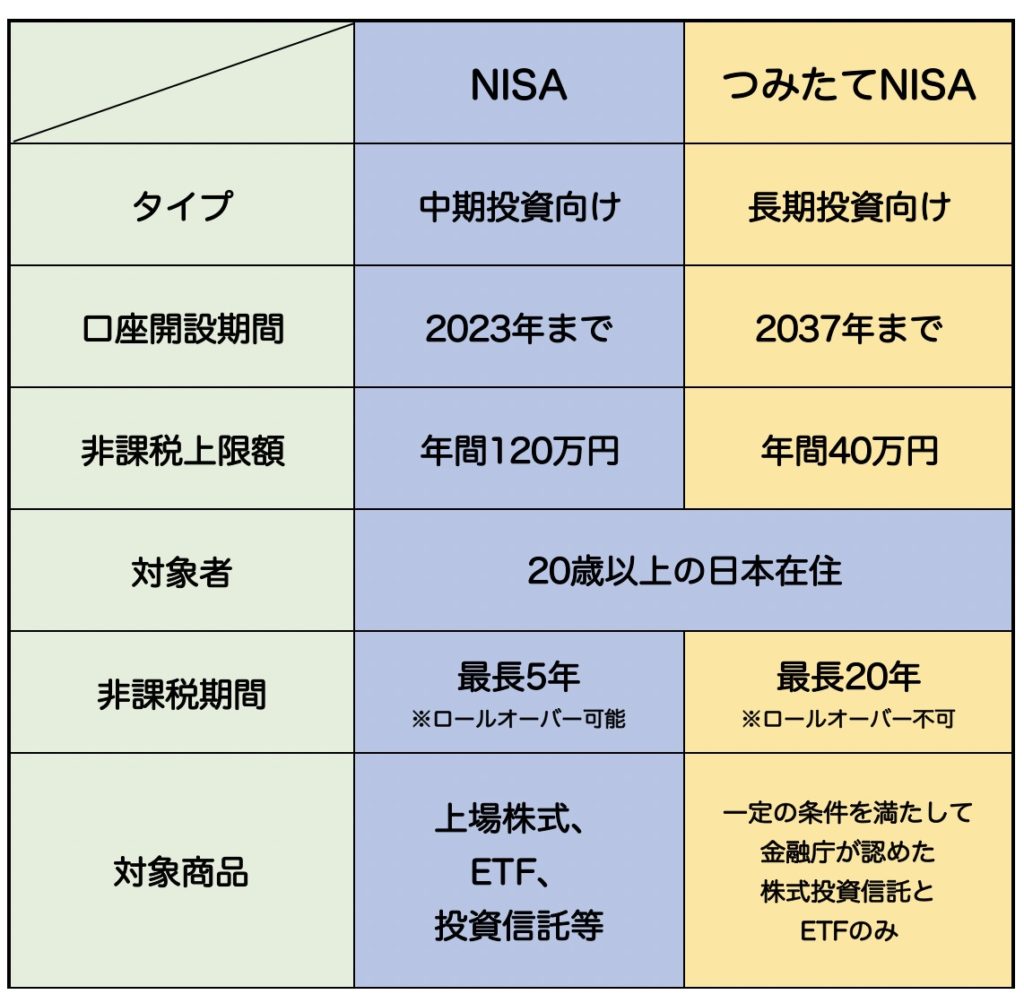

両制度の仕組みをまとめた表がこちらです。

※ロールオーバーって?

NISAの投資可能期間は2023年末までです。

NISA口座内で非課税投資枠内(年間120万円まで)で購入した商品の売却益や配当金、分配金が、最長で5年間非課税となります。

2022年までに5年の非課税期間が満了した場合は、ロールオーバー(非課税期間の延長)を選択することができます。

では、順に制度の違いを説明していきましょう。

年間の積立可能額が異なる。

「NISA」は非課税投資枠として年間120万円まで投資でき、最長投資期間は5年です。

つまり、期間を通した投資の上限は600万円です。

一方の「つみたてNISA」は、非課税投資枠として年間40万円まで投資でき、最長投資期間は20年間です。

つまり、期間を通した投資の上限は800万円です。

このように、「つみたてNISA」と「NISA」は期間と金額に大きな違いがあります。

大きな金額で運用されたいという方は「NISA」に向いていますし、少しずつ自分のペースで投資したいという方は「つみたてNISA」に向いていると言えます。

投資商品が違う。

「NISA」は取り扱う商品が多く、現物株式でもETFでもほとんどすべての投資信託でも選択肢となりえます。

一方の「つみたてNISA」は、積立投資を前提として金融庁が定めたガイドラインに合致したもののみが対象となります。

扱う商品本数として考えれば、圧倒的にNISAのほうが多く、つみたてNISAは厳選された選択肢ということになります。

【理由】投資初心者におすすめ資産運用「つみたてNISA」

私がなぜ「NISA」ではなく、「つみたてNISA」をオススメするのか。

その理由は、資産運用は余裕資金で行うのが良いとされますが、投資初心者の方の多くが、年間で120万円の投資は厳しいが、40万円ならという方が多いと考えるからです。

「つみたてNISA」のメリット

それでは、「つみたてNISA」のメリットを説明していきます。

メリットをまとめると、下記の通りです。

「つみたてNISA」のメリット

①運用益が非課税

②非課税期間が20年と長い

③厳選された投資信託から選べる

運用益が非課税なのは「NISA」も同様のメリットですが、非課税期間は20年と長く、長期投資ということで、積立投資の複利効果を最大限に高めてくれます。

また、取り扱う商品が金融庁の条件をクリアした、低コストな投資信託・ETFであり、初心者が銘柄選びに失敗するリスクはかなり少ないです。

「つみたてNISA」のデメリット

「つみたてNISA」のデメリットというと、非課税枠が年間40万円しかないということでしょうか。

しかし、年間40万円だからこそ、まだ小額でしか投資できないという20代には取り組みやすいオススメの制度だと言えます。

【まとめ】投資初心者におすすめの資産運用「つみたてNISA」

いかがでしたでしょうか。

「つみたてNISA」についてご理解いただけたでしょうか。

筆者自身は楽天証券で「つみたてNISA」の口座を開設しました。

楽天証券では、貯まった楽天ポイントを使うことができるメリットがありますので、オススメです。

-

-

【徹底解説】つみたてNISAをするなら楽天証券をオススメ【実際に運用して感じたメリット】

続きを見る

毎月3万3千円を積立て、6月、12月に2千円追加で積立てることで、年間上限の40万円になるよう調整しています。

筆者は実際に「つみたてNISA」を始めたことで、将来へ向けた資産運用をしているという自信が湧き、資産形成への不安が和らぎました。

「つみたてNISA」は小額から投資を始めたい投資初心者の方にはオススメの制度です。

皆さんも将来に向けた資産運用に目を向けてみませんか?

本記事が、「つみたてNISA」を始めようとしている方の参考になれば幸いです。

それでは。