」について解説していきます。 本記事はこんな方におすすめ i){kind=link}

ミニマリストのシンです。

本記事では、20代から始めるベき資産運用「iDeCo(イデコ)」について解説していきます。

本記事はこんな方におすすめ

- iDeCo(イデコ)について検討している方

- iDeCo(イデコ)のメリット・デメリットについて調べている方

- 20代の方

「iDeCo(イデコ)」は資産運用の1つで、自分で将来の年金を積み立てられる制度です。

私と同じ20代の方には、ぜひ「iDeCo(イデコ)」を始めることをオススメします。

また、20代(投資初心者)にオススメしたい資産運用については下記記事でも紹介しています。

-

-

【実体験】投資初心者におすすめの資産運用「つみたてNISA」【メリット・デメリット】

続きを見る

-

-

【評判/口コミ】ネオモバ は初心者でも儲かるのか【感じたメリット・デメリット】

続きを見る

それでは、どうぞ。

目次

20代から始めるべき資産運用 iDeCo(イデコ)

「iDeCo(イデコ)」はどういう制度か

「iDeCo(イデコ)」は「個人型確定拠出年金」の略称です。

国民年金や厚生年金と違って、希望者が自分で申し込みをして、任意で加入できる年金制度です。

加入後は、定期預金・保険・投資信託の中から好きなものを選びます。

一定の掛け金(5000円~)を積み立て、60歳以降に積み上げた資産を受け取れます。

参考

「iDeCo(イデコ)」は2017年1月から専業主婦(夫)や企業年金加入者、公務員等も加入できるようになり、20歳以上60歳未満のほとんどの人が利用できるようになりました。

2020年1月時点での「iDeCo(イデコ)」の加入者は、149.3万人です。(iDeCo公式サイトより)

手続きの流れ

「iDeCo(イデコ)」の手続きをざっくりまとめると下記の通りです。

●手続きの流れ

①銀行や証券会社などでiDeCo専用の口座を作成する。

②定期預金・保険・投資信託の中から何で積み立てるかを決める。

③60歳までのあいだ毎月一定の掛け金(5000円~)を積み立てる。

④積み上げた資産を60歳以降に受け取る。

前もって準備しておきましょう。

いくらから始められるか

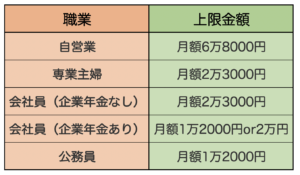

「iDeCo(イデコ)」は月額5,000円からはじめることができます。

それ以上積み立てたい場合は1,000円単位で上乗せできますが、下表のとおり加入者の職業等によって上限金額が定められています。

「iDeCo(イデコ)」のメリット

「iDeCo(イデコ)」のメリットをまとめると下記の通りです。

iDeCoのメリット

・掛金が全額所得控除される。

・運用益が非課税になる。

・受取方法に関わらず、一定額が非課税になる。

掛金が全額所得控除される

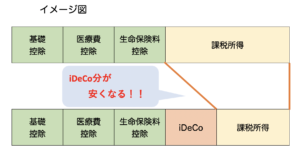

「iDeCo(イデコ)」は自分で決めた掛金の全額が所得から控除されます。

毎月1万円掛けたからといって、12万円が所得控除されるわけではありません。

私たちが納める所得税・住民税は、年収から各種控除額を引いた「課税所得」によって決まります。

同じ年収の人でも、各種控除額が多ければ多いほど課税所得が低くなり、所得税・住民税が安くすみます。

「iDeCo(イデコ)」で積み立てた金額は、この控除額として使えるわけです。

本来なら税金として差し引かれていた分の資金を再び運用に充てられるので、より有利な運用が可能です。

運用益が非課税になる。

「iDeCo(イデコ)」の運用商品には定期預金、保険商品、投資信託があります。

自分で許容できるリスクのレベルや目標とする利回りなどを決め、商品を選んで掛金を運用するわけですが、通常は運用益に源泉分離課税20.315%が課税されます。

しかし、「iDeCo(イデコ)」であれば運用益が非課税になります。

③受取時:受取方法に関わらず、一定額が非課税になる。

「iDeCo(イデコ)」で築いた資産は、60〜70歳の間に、自分が希望するパターンで受け取ることが可能です。

そして、年金として分割で受け取る場合は「公的年金等控除」、一時金としてまとめて受け取る場合は「退職所得控除」が適用され、これらの控除を所得から差し引いて税負担を軽くできます。

「iDeCo(イデコ)」のデメリット

「iDeCo(イデコ)」にもデメリットがあります。

「iDeCo(イデコ)」のデメリットをまとめると下記の通りです。

iDeCoのデメリット

・運用状況によって、資産が増減する。

・原則60歳まで運用中の資産を引き出せない。

・各種手数料がかかる。

運用状況によって、資産が増減する。

「iDeCo(イデコ)」は必ず資産が増えるとは限りません。

預貯金を凌ぐ運用益を期待できる反面、運用の仕方によっては、逆に資産が減ってしまう恐れもあります。

②原則60歳まで運用中の資産を引き出せない。

資産を受け取ることができるのは、加入者が60歳になってからです。

「iDeCo(イデコ)」は老後のために資産を築くことを目的とした制度で、その支援のために国が税制上の優遇しています。

そのため、原則として途中で資産を換金して引き出すことは認められていません。

③各種手数料がかかる。

「iDeCo(イデコ)」には申込窓口となる金融機関のみならず、国民年金基金連合会と事務委託先金融機関といった様々な機関が関わっています。

そのため、①加入時・移換時手数料、②口座管理手数料、③給付事務手数料、④還付事務手数料といった各種手数料がかかってきます。

また、投資信託を選んだ場合は信託報酬も発生します。

【まとめ】20代から始めるべき資産運用 iDeCo(イデコ)

いかがでしたでしょうか。

本記事では、「iDeCo(イデコ)」について解説しました。

筆者は20代から「iDeCo(イデコ)」を始めるべきだと考えます。

仮に会社員の場合、企業年金があるなら毎月1万2000円までを上限に拠出できます。

これはつまり、10年間で最大144万円の掛金を拠出できるということです。

30歳まで「iDeCo」に未加入の人は、20代の10年間ずっと「iDeCo」に加入していた人と比較して、最大144万円を掛金として拠出するチャンスを失ったことになります。

そして、何よりその金額分の所得控除を受けるメリットを活かせなかったというわけです。

20代という早い段階から「iDeCo(イデコ)」を始めることで、恩恵を大きく受けることができます。

ただし、原則60歳まで解約できないので、月5,000円の掛け金も厳しいという方は無理にする必要はありません。

自分の現状と将来を考えて始めましょう。

それでは。